Дослідження "Доступне авто"

Дослідження "Доступне авто"

-

Публікації

-

Ми пишемо простими словами про складне

-

-

Калькулятори

Калькулятори

-

Симулятор бюджетів

Симулятор бюджетів

-

Бюджет України

Бюджет України

- Підтримати

Анатомія хронічної девальвації гривні

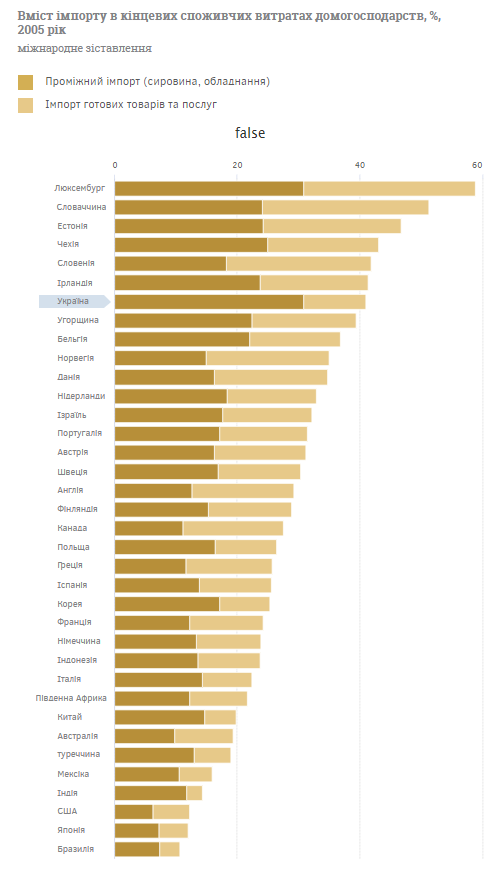

1. За роки незалежності Україна стала частиною глобальної економіки: рівень проникнення імпорту в наше споживання —

один із найвищих у світі.

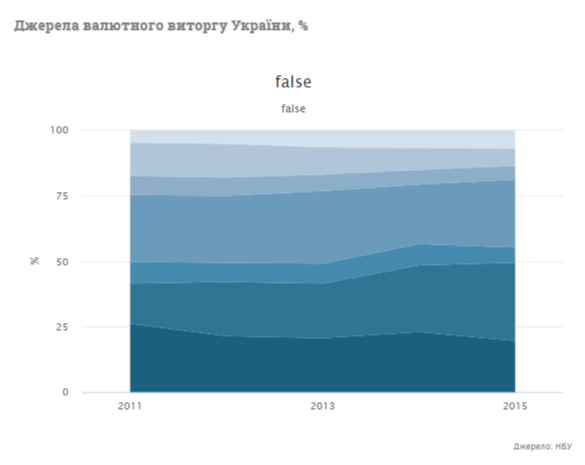

2. Навчившись споживати якісне, ми так і не навчилися виробляти якісне – основний валютний виторг від продажу металів та агропродуктів

3. Більш конкурентоздатні країни отримують експортний виторг від продажу товарів та послуг, які мало залежать від коливань на ресурсних ринках (високотехнологічний експорт). Це є гарантом стійкості валюти до ресурсних шоків. Водночас країни, що розвиваються, експортують паливо та первинну сировину з низькою доданою вартістю, а тому страждають від періодичного зниження ресурсних цін.

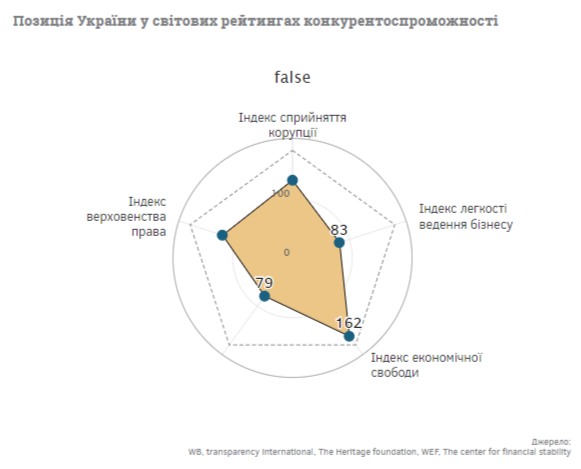

4. Несприятливий бізнес-клімат є основною причиною того, що українські бізнесмени хочуть лише продавати, але не хочуть нічого виробляти.

5. Навіть приплив іноземних інвестицій нам не допомагає, оскільки, в основному, дотепер іноземці інвестували (а) в банківський сектор, тобто підживлювали видачу кредитів на купівлю імпорту; (б) в сектор торгівлі (у нас вигідно продавати, а не виробляти); (в) плюс приватизація Криворіжсталі – в сумі ці три джерела інвестицій дали більше 50% усіх ПІІ в Україну.

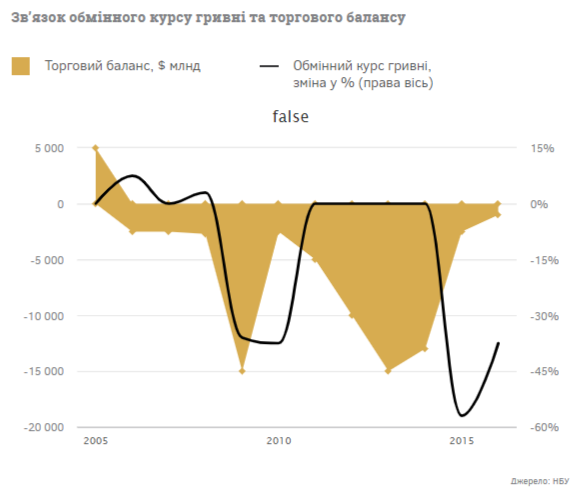

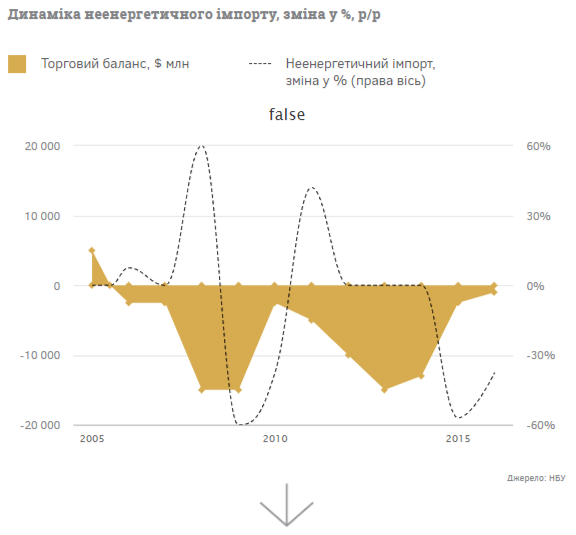

6. Як наслідок, торговий баланс у нас поліпшується тільки після валютного шоку, коли девальвація гривні «вбиває» імпорт. Щойно економіка починає пожвавлюватися, ріст імпорту зразу починає випереджати експорт.

7. На сьогодні ситуація не змінилася, і ми вже бачимо передвісники повернення тиску на гривню – неенергетичний імпорт демонструє стрімке прискорення.

Тому, поки не буде вирішене питання інвестиційної привабливості, а поява нових виробництв залишатиметься винятком із правила – така хвороба, як «хронічна девальвація» залишатиметься з нами й нікуди не зникне.